原文:《Crypto's Venture Capital Landscape》by ELI NUSS

编译:7upDAO海归公会

自 2018 年以来,超过 3300 只基金对加密货币进行了风险投资。在这些基金中,自 2021 年初以来,只有 339 只基金进行了 10 次或更多的投资——这意味着这些基金中的大多数都是临时投资者,而不是专注且活跃的加密货币基金。

为了进一步细化,我们可以将 339 只活跃的加密货币基金分解为两个相关的子部分进行分析:

190 只基金活跃在早期阶段,定义为自 2021 年初以来至少进行了 10 次种子或种子前投资。

这些早期活跃的基金中有 40 只是 2020 年或之后推出的新兴基金经理。我们公司 Stratos 就属于这一类。

自 2021 年初以来,已经进行了 1500 多轮早期(种子和种子前)加密货币筹款——筹集了近 7.5b 美元,中位融资规模为 300 万美元。鉴于投资的绝对数量,我们使用数据驱动的方法来衡量这 1500 轮融资的质量,方法是查看哪些公司最终筹集了后续的后续融资。路径依赖是早期投资的一个重要因素,继续筹集后续后续融资的公司最终获得成功的可能性要大得多。已经进行了大量研究来支持这一点。

福布斯中国:2023上半年中美两国Web3相关新增独角兽消失:7月31日消息,福布斯中国发布《2023上半年全球新晋独角兽全名单》,其中显示,2023上半年全球独角兽行业分布剧烈变化的主要动因来自于中国和美国。人工智能与新能源相关企业是今年上半年全球独角兽维持增长的中流砥柱,有超过60%的新晋独角兽公司来自这两个领域,但随着美国对Web3领域的监管加强,市场也开始对Crypto望而却步,Web3相关新增独角兽消失。2023上半年美国和中国虚拟货币领域独角兽数量均为0,其中美国虚拟货币领域独角兽环比减少7家。[2023/7/31 16:09:42]

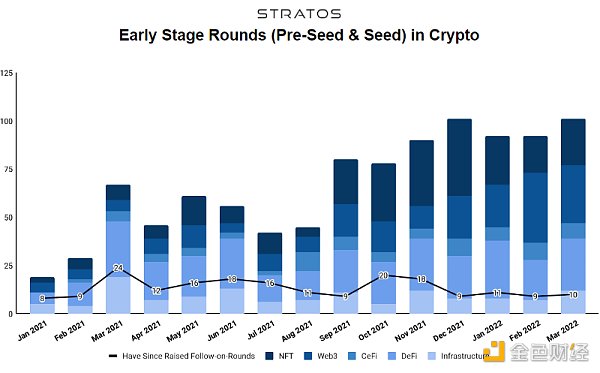

下图按月显示了从 2021 年 1 月到 2022 年 3 月的早期融资轮数,以及该队列中已经进行后续融资的公司数量。我们选择这个时间框架的原因是它最能代表加密风险投资中当前的种子景观——它包括新兴的管理者和现任者。我们排除了 2022 年 3 月之后的新公司队列,因为这些队列中的公司还不够成熟,通常无法保证进行后续轮次。

汽车品牌日产申请4个新的Web3商标,并在元宇宙中试销:3月13日消息,日本汽车品牌日产近日在美国提交了四个与Web3相关的新商标,而其日本子公司正在元宇宙中试验汽车销售。

根据日产3月7日向美国专利商标局(USPTO)提交的商标申请,新申请涵盖了其英菲尼迪(INFINITI)、Nismo和日产品牌,范围涵盖虚拟服+汽车、虚拟商品商店+NFT、NFT市场+交易+铸造、元宇宙广告服务等。

上周,3月8日,日产日本公司宣布将对其虚拟商店“日产Hype实验室”进行为期三个月的“示范实验”,以在元宇宙中“研究、咨询、试驾和购买日产汽车”。 该实验将于6月30日截止。顾客可以通过个人电脑或智能手机“一天24小时”访问虚拟店面。客户可以创建自己定制的虚拟形象,在特定的时间内,甚至可以与虚拟销售人员互动。根据公告,客户可以通过虚拟销售办公室订购汽车并敲定购买合同。(Cointelegraph)[2023/3/13 13:00:14]

日本科技巨头富士通推出Web3开发服务平台:金色财经报道,日本科技巨头富士通(Fujitsu)宣布推出 Web3 开发服务平台“Fujitsu Web3 Acceleration Platform”,为初创公司、合作伙伴公司和构建 Web3 应用程序和服务的大学提供开发环境、区块链服务应用程序接口、以及高计算服务。

2023 年 3 月起,富士通将为旗下 CaaS 加速器计划的选定参与者提供该平台的访问权限,未来还会把此权限拓展到其全球合作伙伴。[2023/2/9 11:55:37]

从 2021 年初到 2022 年 3 月,早期阶段只有将近 1000 轮。DeFi 是最受欢迎的类别,占轮数的 31%,其次是 NFT、Web3、Infrastructure,然后是 CeFi。随着时间的推移,每月的回合数显着增加。2021 年 1 月有 19 轮早期融资,而 2022 年 1 月有 92 轮。有趣的是,DeFi 和基础设施交易的数量在整个时间范围内保持相对平稳。大部分增长来自 NFT 和 Web3 类别。从 2021 年 9 月开始,大多数回合都属于这些类别。

欧易Web3钱包与Poly Network达成官方合作:据OKX Web3推特消息,欧易Web3钱包与面向异构区块链网络的去中心化和去信任的互操作性协议Poly Network达成官方合作关系。用户可连接欧易Web3钱包在Poly Network进行链上资产交易和跨链资产转移。此外,欧易Web3钱包已在Discover板块收录Poly Network。

据悉,欧易Web3钱包异构多链钱包,支持50+公链。App、插件、网页三端统一,包含数字货币钱包、DEX、DeFi赚币、NFT 市场、DApp 探索5大板块。[2023/1/26 11:30:25]

正如人们所预料的那样,一小部分在此期间进行了早期融资的公司此后进行了后续融资——大约 20%。随着时间的推移,我们可以预期这一比例会增加,因为我们预计表现出色的公司往往会在初始种子轮融资后的 12 至 18 个月之间的某个时间筹集后续资本。

为了了解此数据中包含的公司类型,下表显示了在 2021 年 1 月至 2022 年 3 月期间最初获得融资的前 20 家公司,这些公司是根据后续后续轮次筹集的资金数额计算的:

音乐投资公司MUSIC完成2亿美元融资,将致力于Web3创新:金色财经报道,音乐界行业投资公司 MUSIC 宣布完成了 2 亿美元融资并将其作为“初始资金”,同时吸引了两个新投资机构加入,分别是JS Capital Management 和 Schusterman Family Investments,MUSIC 表示将在音乐行业里寻求致力于 Web3 创新的初创公司进行投资并且“押注”人才和创意领域。(musicbusinessworldwide)[2022/5/27 3:45:03]

子行业的细节很能说明问题:前 5 家公司中有 4 家和 20 家公司中有 12 家与基础设施相关。鉴于只有 16% 的早期融资是在基础设施领域,该子行业的表现似乎优于其他行业。这包括 Fuel 和 Subspace(均为 Stratos 投资组合公司)等扩展解决方案,以及 Moralis 和 QuickNode 等集中式基础设施提供商。Recur 是资金最充裕的 NFT 公司,筹集了 500 万美元的种子轮和随后的 5000 万美元后续轮。Element Finance 和 Goldfinch Finance(Stratos 投资组合公司)在 DeFi 领域处于领先地位,分别筹集了 3200 万美元和 2500 万美元。

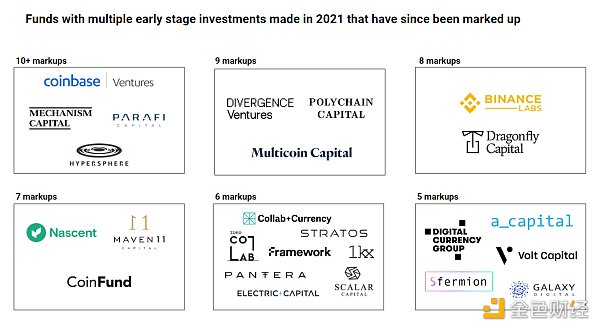

有许多基金在数据中出现了几次不同的时间。Hypersphere、Maven 11、Stratos、A_capital 和 Andreesen Horowitz 分别出现在前 20 名早期轮次中的至少 3 轮。下面的列表显示了在 2021 年至少投资了 5 家早期公司的基金,这些公司已经筹集了后续轮次(因此被加价)。

上图突出显示了以最高频率投资顶级早期公司的投资者。该列表包括该领域的大多数知名投资者。Coinbase Ventures 以 22 笔已经标记的种子投资领先。

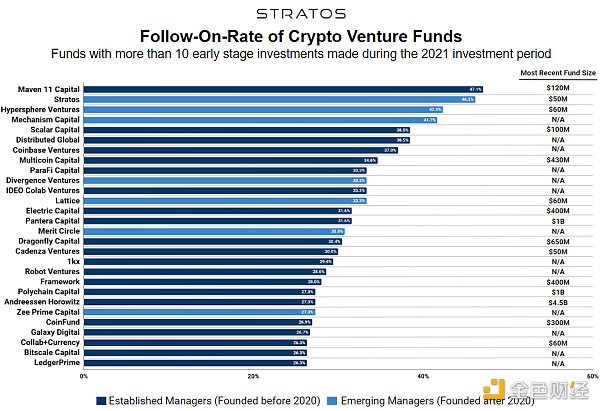

为了更准确地了解基金的投资判断或“命中率”,有必要考虑同期的投资总数。一些投资者只是投资于更多的公司,因此自然会获得更高的加价。下图考虑了这一点,而是显示后续/加价率。

在这个数据集中,Maven 11 以其 17 项早期投资中的 8 项引领了后续的后续投资。Stratos 是新兴经理人中的第一个(我们将新兴经理人定义为自 2020 年初成立以来)。有趣的是,表现最好的 4 家专注于加密货币的风险投资公司中有 3 家是新兴经理人。鉴于只有 21% 的活跃早期加密货币基金是新兴基金经理,这可能意味着新基金的命中率高于成熟基金。

另一个有趣的见解是,跟进率最高的公司最近也恰好在 2021-2022 年加密风险基金年份的较小端筹集了 5000 万至 1.5 亿美元的资金。如果我们假设后续利率可以预测这些投资组合公司未来的成功,并且这组样本公司代表了这些基金投资资本的很大一部分,那么随着时间的推移,较小的基金很可能会跑赢较大的基金。

上图显示了在 2021 年进行了 10 次或更多早期投资的基金的后续利率。值得一提的是,如果截止点较低,Variatn、Volt、Nascent 和 A_capital 都将接近图表的顶部。

有 339 只基金积极投资于加密货币。然而,数据显示,只有少数新兴和成熟基金持续大规模投资于优质公司。

当创始人考虑与哪些投资者合作时,重要的是要关注具有成功投资早期公司的记录的基金。上述数据的目的是帮助创始人确定在早期加密货币中具有最佳业绩记录的基金,尤其是在这些基金之一的早期投资可以增加成功进行后续筹款的可能性的情况下。从统计数据来看,在种子轮融资后不进行后续融资的公司不太可能继续取得成功——最好的早期基金可以通过有针对性的支持和支持来帮助增加后续融资的可能性与后期投资者的关系。

创始人还应该考虑与早期重点基金(例如 Nascent、Maven 11、Stratos)合作与全生命周期基金(例如 Pantera、Polychain、a16z)合作的利弊。较小的早期重点基金通常可以更多地参与并拥有更多的带宽;更大的全生命周期基金拥有更多资源,并且随着时间的推移将能够更好地积累资本。

另一个考虑因素是公司的专业领域。一位投资者可能专注于基础设施,而其他投资者则专注于 DeFi、游戏等。我们计划在这篇博文的后续文章中进一步挖掘特定行业的数据。

PANews

媒体专栏

阅读更多

金色早8点

金色财经

去中心化金融社区

CertiK中文社区

虎嗅科技

区块律动BlockBeats

念青

深潮TechFlow

Odaily星球日报

腾讯研究院

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。